Kas sinu heategu saab maksustatud? Milliseid kingitusi või annetusi saab teha maksuvabalt?

Kingituste ja annetuste tegemine on igapäevane osa paljude ettevõtete tegevusest, olgu selleks siis töötajate tunnustamine, koostööpartnerite tänamine või heategevuslikud annetused. Kuigi kingituste tegemine on mõeldud südamest ja heast tahtest, võib nii mõnelegi olla arusaamatu, millal ma siis võin kinkida, millal mitte. Teadmatus aga võib kaasa tuua ootamatuid maksukohustusi, mida tuleb raamatupidamises ja maksudeklaratsioonides korrektselt kajastada.

Olen nüüd juba päris mitmete heategevusprojektidega seotud, mistõttu huvi selle teema vastu on aina kasvanud. See ajendas mind paluma Margarita Lilienthalt’ilt E-Assets OÜst sel teemal kirjutama kutsuda ning selgitada, kuidas kingituste ja annetuste maksustamine Eestis toimub. NB! Olgu märgitud, et artikkel on kirjutatud 13.04.2025. Kui peaksid lugema seda aastate pärast 🙂 siis kontrolli õigeid andmeid!

Sisukord

Margarita:

Paljud ettevõtted on kokku puutunud kingituste tegemisega, kas siis oma töötajatele või koostööpartneritele. Tihtipeale aga ei teata, et sedasorti ettevõtte kingituste tegemine toob kaasa eraldi maksustamise. Kingituste ja annetuste tegemisel on lihtsad reeglid ja kui neid järgida, siis täiendavaid maksukohustusi ei kaasne.

Mis on firmakingitus?

Lühidalt – kingitus on igasugune kaup või teenus, mis on rahaliselt hinnatav.

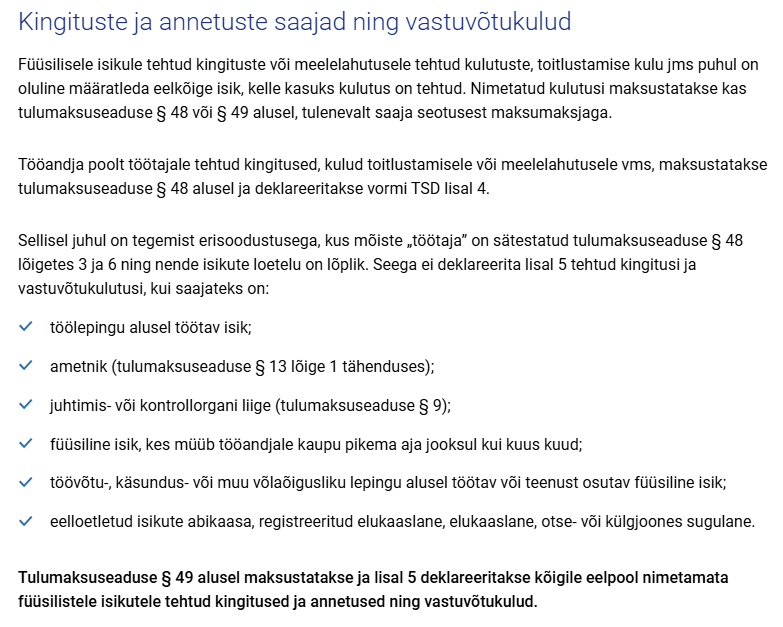

Kingitused oma töötajatele ja erisoodustusmaks

Kui töötajal on näiteks sünnipäev või soovib tööandja teda lihtsalt kingitusi tehes motiveerida, siis peab silmas pidama, et sellise kingituse tegemine toob endaga kaasa erisoodustusmaksu. Tulu saab siinjuures küll töötaja, kuid maksu arvestab ja tasub tööandja järgmise määraga: tulumaks 22/78 ja sotsiaalmaks 33%.

Näide – kingituse maksustamine töötaja sünnipäevakingi korral

Tööandja kingib töötajale juubeli puhul 50 euro väärtuses spaa kinkekaardi.

Selle pealt arvestatakse erisoodustusmaks järgnevalt:

- Kõigepealt arvutame tulumaksu summa – 50 x 22/78 = 14,10.

- Sotsiaalmaksu arvestame nii, et kingituse väärtusele liidame tulumaksu summa ja korrutame 0,33ga (sotsiaalmaks 33%). Sotsiaalmaksu summa saame 21,15.

Seega läheb 50- eurone kinkekaart tööandjale maksma tegelikult 85,25 eurot!

Erisoodustusmaksu erisused lillede puhul

Pane tähele! Näiteks lõikelillede kinkimist erisoodustusmaksuga ei maksustata, potilille kinkimist aga küll. Erinevus tuleb sellest, et lõikelille kinkimisest ei saa töötaja rahaliselt hinnatavat hüve. Küll aga saab potilille nautida töötaja veel pikema aja jooksul.

Erisoodustust deklareeritakse iga kuu TSD lisal 4.

Ettevõtte kingitused koostööpartneritele ja klientidele

Kui ettevõte teeb kingituse oma koostööpartnerile või kliendile, siis see maksustatakse tulumaksuga. Kingitused (ka reklaamkingitused, mis ületavad maksuvaba piirmäära) deklareeritakse iga kuu TSD lisal 5.

Mis on reklaamkingitus?

Reklaamkingitus on kingitus, millele on lisatud ettevõtte logo või sümboolika.

Reklaamkingituse maksustamise erisused

Erisoodustusmaksu erandiks on reklaamkingitus, mida saab kinkida maksuvabalt, kui selle käibemaksuta summa jääb alla 21 euro kingituse kohta. Reklaamkingituse maksuvaba piirmäära hulka ei arvestata pakendamise ja saatmisega seotud kulutusi, mis loetakse tavapäraseks ettevõtlusega seotud kuluks.

Pane tähele! Veendu, et reklaamkingitust tehes ei jääks kahtlust, et kingitus on tehtud ikka reklaami eesmärgil. Kõige lihtsam ja kindlam viis selleks on logo trükkimine/kleepimine kingitusele.

Näide – ärikingituse maksustamine

Ettevõte teeb koostööpartnerile 30-eurose reklaamkingituse:

- Kuna väärtus ületab 21 eurot, maksustatakse kogu kingitus tulumaksuga ehk siis esmalt tulumaks: 30 x 22/78 = 8,46 eurot.

- Kokku maksab ettevõte: 30 + 8,46 = 38,46 eurot.

Annetused ja annetuste maksustamine

Mis on annetus?

Annetus on heategevuslikul eesmärgil tehtud kingitus, millele ei järgne vastutasu soov.

Annetuste maksustamine

Maksustamisel ei loe, mis oli annetuse suurus, vaid see, kui palju saaja sellest kasu saab. Kingitusi ja annetusi maksustatakse ühtemoodi, sest need on sarnased. Maksustamisel ei ole tähtis, miks annetus tehti – kas heast südamest või ärihuvidest, kas see on seotud ettevõtlusega või mitte. Peaaegu kõik annetused tuleb maksustada. Samuti ei ole tähtis, kas annetus tehti Eestis või välismaal.

Annetuse maksustamise erisused

Annetust ei maksustada tulumaksuga juhul, kui tegemist on tulumaksusoodustusega MTÜ-ga. Neid ühinguid saad vaadata siit. Tulumaksusoodustusega MTÜle annetades saad valida ise maksuvabastuse piirmäära, kas:

- 3% jooksva aasta palgafondist (deklareeritud brutopalkade summa) või

- 10% eelmise aasta kasumist.

Annetused, nii nagu ka maksuvaba piirmäära ületavad kingitused, deklareeritakse iga kuu TSD lisal 5.

Pane tähele! Tulumaksusoodustusega MTÜle annetades saad valida vaid ühe maksuvabastuse piirmäära (arvestus käib aasta lõikes). Aasta möödudes saad maksuvabastuse piirmäära alust soovi korral muuta.

Näide – annetuse maksustamine

Kui annetus tehakse tulumaksusoodustusega MTÜ-le ja jääb maksuvaba piirmäära (3% jooksva aasta palgafondist või 10% eelmise aasta kasumist) sisse, siis tulumaksu tasuma ei pea. Kui piirmäär ületatakse siis maksustatakse ületav osa tulumaksuga.

Ettevõte teeb annetuse tulumaksusoodustusega MTÜ-le summas 5000 eurot. Ettevõtte jooksva aasta palgafond on 100 000 eurot ja eelmise aasta kasum oli 50 000 eurot.

- Maksuvaba piirmäär: Ettevõte valib maksuvaba piirmäära 3% jooksva aasta palgafondist, mis on 100 000 × 0,03 = 3000 eurot.

- Ületav summa: Annetuse summa on 5000 eurot, seega ületab maksuvaba piirmäära 2000 eurot (5000 – 3000 = 2000).

- Tulumaksu arvutamine ületava osa pealt: 2000 x 22/78 = 564,1 eurot.

Seega tuleb ettevõttel tasuda tulumaks ületava osa pealt ligikaudu 564,1 eurot.

Kingituste ja annetuste tegemine on kindlasti tänuväärt, kuid ole teadlik ka nendega kaasnevatest maksukohustustest. Kui tahad olla kindel, et kõik on raamatupidamises õigesti kajastatud, siis jälgi E-Assets Raamatupidamine blogi või võta meiega ühendust, et saaksime abiks olla!

.

.

Aitäh Margarita ja vahvaid kingitusi kõigile! 🙂

Milos reklaam

Tegevjuht, sisulooja, koolitaja

MILOS OÜ

tel.+372 521 5511

brit@milos.ee

https://www.facebook.com/milosreklaam

https://ee.linkedin.com/in/britmesipuu